انواع اجاره

اجاره ها در قالب سرمایه ای یا عملیاتی طبقه بندی میشوند اجاره سرمایه ای اجاره سرمایه ای قرارادادی است که تقریبا تمام مخاطرات و

مالیات بر ارزش افزوده یکی از ابزارهای مهم درآمدی دولت است که اهدافی مثل عدالت مالیاتی، جلوگیری از فرار مالیاتی، شفافیت اقتصادی، و تأمین منابع برای خدمات عمومی را دنبال میکند. در سالهای اخیر تغییراتی در قانون، نرخ، معافیت ها و اجزای اجرایی این مالیات اتفاق افتاده است که در ادامه بررسی میشوند.

چند تغییر مهم و نکات قابل توجه درباره معافیتها، آیتمها و کالاها:

چند موضوع که در عمل مورد توجه است:

قانون جدید مالیات بر ارزش افزوده تاکید بر ثبت معاملات در سامانه مؤدیان دارد تا معاملات صوری کاهش یابد.

تولیدکنندگان و تأمین کنندگان کالاها یا خدمات واسطه ای که مالیات پرداخت کردهاند، باید بتوانند مالیات ارزش افزوده آنها را دریافت یا کسر کنند (اعتبار مالیاتی)، از جمله صادرکنندگان.

اطلاع رسانی در مورد تغییر نرخ، معافیتها، و کالاهای مشمول از طریق رسانه ها، سازمان مالیاتی و قوانین بودجه لازم است، چون بعضی افراد ممکن است هنوز از تغییرات مطلع نشده باشند.

کالا هایی که لازم است قیمت آن ها تنظیم شود یا معافیت ویژه داشته باشند (غذا، دارو، نهادههای کشاورزی) تحت فشار تورمی هستند و تغییر قیمتها قابل توجه است. افزایش مالیات بر ارزش افزوده میتواند به رشد قیمت کالا های اساسی بینجامد.

در مجموع، وضعیت فعلی مالیات بر ارزش افزوده در ایران:

اجاره ها در قالب سرمایه ای یا عملیاتی طبقه بندی میشوند اجاره سرمایه ای اجاره سرمایه ای قرارادادی است که تقریبا تمام مخاطرات و

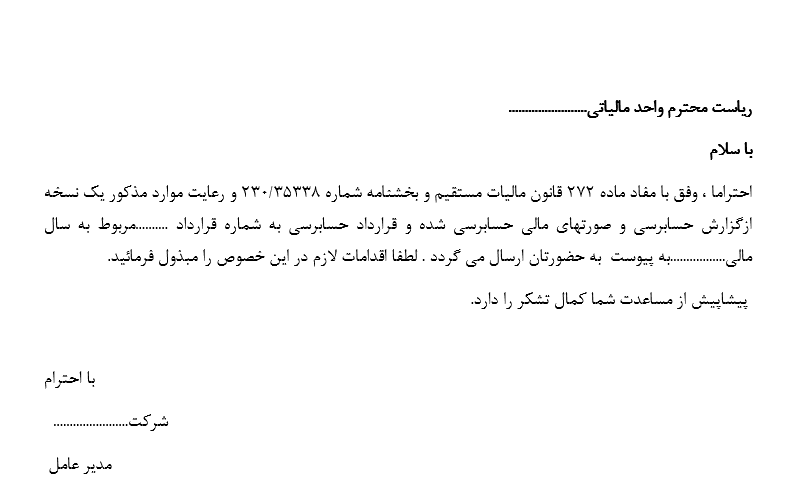

ریاست محترم واحد مالیاتی........................ با سلام احتراما ، وفق با مفاد ماده 272 قانون مالیات مستقیم و بخشنامه شماره

ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان | بند پ عدم اعلام شماره حساب یا حسابهای بانکی واحد اقتصادی که گردش مالی واحد