شرایط عمومی ثبت انواع شرکت و حداقل تعداد شرکا

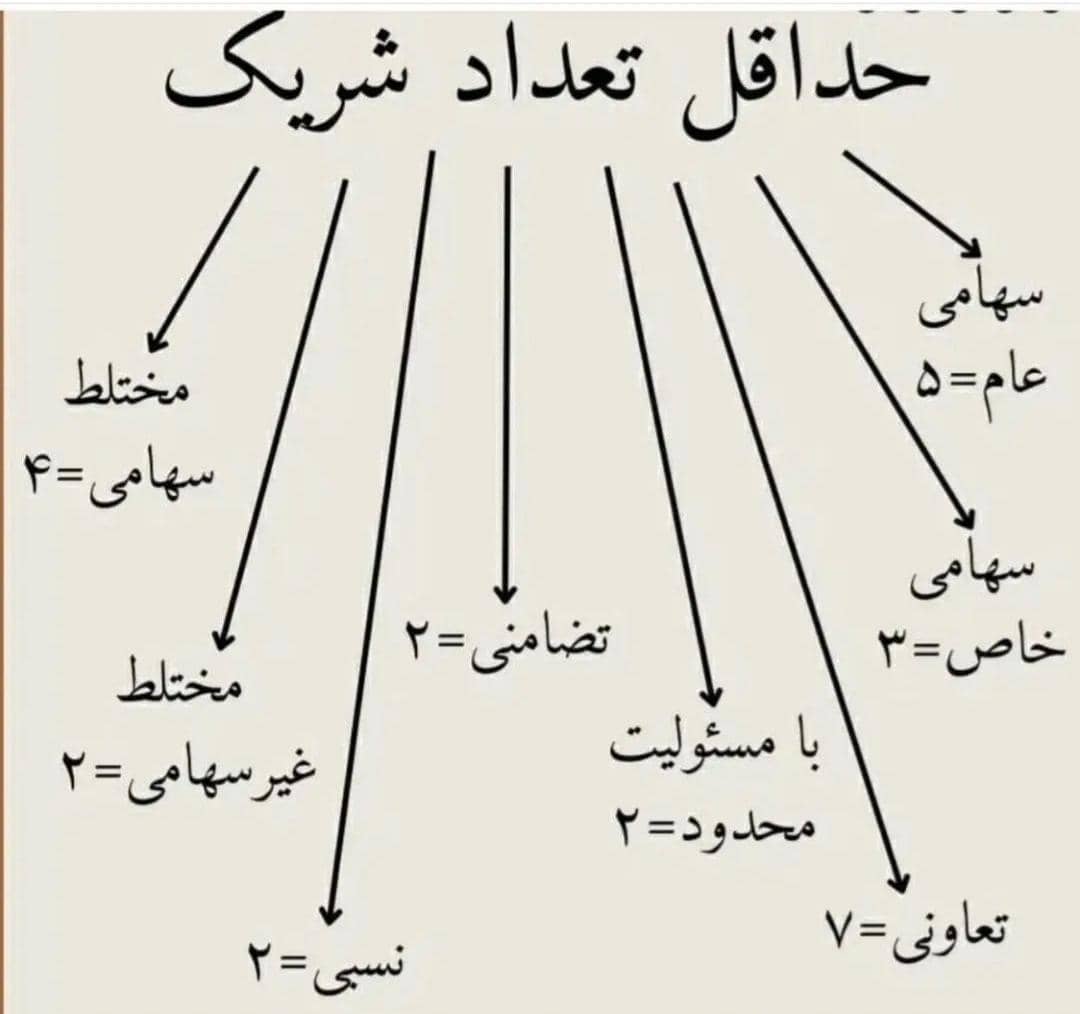

شرکت سهامی عام : در این شرکت، سرمایه به سهامهای مساوی تقسیم می شود و قسمتی از سرمایه با انتشار اوراق بهادار و فروش به مردم (یعنی

جریمه به افرادی تعلق میگیرد که در انجام وظایفشان تعلل کرده و یا از قانونی سرپیچی کردند. تفاوت جرایم مالیاتی با سایر جریمه ها این است که به مهم ترین بخش زندگی افراد یعنی کسب و کار ضربه میزند و خسارت مالی زیادی را وارد میکند.

جریمه عدم ارسال ترازنامه و صورت حساب سود و زیان

برخی از مودیان مالیاتی اظهارنامه خود را ارسال می کنند اما جدول ترازنامه و صورتحساب سود و زیان و دفاتر قانونی خود را ارسال نمیکنند و خالی باقی می گذارند . اداره امور مالیاتی با این دسته از مودیان برخورد کرده و معادل 20% مالیات برای هر یک از موارد ذکر شده به آنها اختصاص می دهد .

جریمه عدم ثبت نام در سامانه مودیان مالیاتی

مبلغ جرایم مالیاتی مربوط به عدم ثبت نام و انجام تکالیف سامانه مودیان 10% مبلغ فروش است .

جریمه عدم ارسال مالیات بر ارزش افزوده

مالیات بر ارزش افزوده جزء مالیات هایی است که دولت اخیرا روی آن تاکید زیادی دارد و بخشودگی این قانون را حذف کرده است . جریمه عدم ارسال این نوع مالیات شامل :

1. عدم ارسال صورت حساب مالیات بر ارزش افزوده معادل یک برابر مالیات متعلقه است.

2. عدم ثبت نام در مهلت مقرر معادل 75% مالیات متعلق است.

شرکت سهامی عام : در این شرکت، سرمایه به سهامهای مساوی تقسیم می شود و قسمتی از سرمایه با انتشار اوراق بهادار و فروش به مردم (یعنی

1-افزایش سقف معافیت مالیاتی حقوق : بر اساس ماده 84 قانون مالیات های مستقیم ، درآمد سالانه حقوق بگیران تا 288 میلیون تومان از