چارت بخشنامه ها

شماره تاریخ عنوان نمایش 230/32573/د 1402/05/18 ارسال تصویر اصلاحیه دستورالعمل اجرایی ماده (238) قانون مالیات های

سازمان امور مالیاتی برای شفافسازی تکالیف مالیاتی مشاغل مختلف، گروهبندی مشاغل مالیاتی را معرفی کرده است. گروهبندی مشاغل بر اساس نوع فعالیت و درآمد حاصل از فروش کالا و خدمات مشاغل مختلف شناخته میشود. سه گروه الف، ب و ج برای این گروهبندی طراحی شده که شامل اشخاص حقیقی نیز خواهند شد.

با مطالعه این مقاله متوجه خواهید شد که نوع کسبوکارتان چیست و در کدام گروه از مشاغل قرار گرفته است.

بر اساس آییننامه سال 1394 گروهبندی مشاغل شکل تازهای به خود گرفت و تکالیف این مشاغل بر اساس نوع و حجم فعالیت مشخص شد. کلیه اشخاص حقیقی و صاحبان مشاغلی که درآمد ابرازی آنها طبق اظهارنامه 2 سال گذشته عملکرد بیشتر از مبلغ 15 میلیارد تومان باشد، در گروه اول یا «الف» مشاغل مالیاتی قرار میگیرند. همچنین افرادی که آخرین درآمد قطعی آنها بیشتر از 15 میلیارد تومان باشد، نیز شامل گروه اول هستند. علاوهبر این، افرادی که مشاغلی مانند کسبوکارهای عنوانشده در قسمت پایین دارند، بدون در نظر گرفتن درآمد در دسته اول مشاغل مالیاتی قرار خواهند گرفت:

تکالیف مالیاتی گروه اول شغلی به این شکل است که باید کلیه دفاتر روزنامه، دفاتر دستی یا ماشینی و مدارک را بهخوبی نگهداری کرده و کلیه رویدادهای مالی را براساس قوانین تعریفشده سازمان مالیاتی ثبت کنند. برخی از مهمترین مدارک مهم گروه شغلی اول شامل اطلاعات هویتی، موجودی کالاهای اول و پایان دوره، صورتحساب سود و زیان، ترازنامه، اطلاعات شرکا و اطلاعات دفاتر قانونی است.

براساس گروه بندی مشاغل مالیاتی افرادی که درآمد آنها مانند فروش کالا یا عرضه خدمات بر اساس اظهارنامه مالیاتی 2 سال قبل، بیشتر از 5 میلیارد تومان و برابر با 15 میلیارد تومان باشد، در گروه دوم یا «ب» مشاغل مالیاتی قرار میگیرند. همچنین صاحبین مشاغلی که درآمد قطعی آنها برحسب برگ قطعی مالیاتی طی 2 سال گذشته بین 5 میلیارد تا 15 میلیارد تومان قرار گرفته باشد، جزو گروه دوم محسوب میشوند.

گروه دوم مالیاتی نیز موظفاند تکالیف خود را بر اساس مدارک زیر برای سازمان امور مالیاتی ارسال کنند:

صاحبان مشاغلی که در گروه دوم مالیاتی حضور دارند، باید مدارک و اسناد هر سال مالی را به تفکیک تاریخ وقوع نزد خود نگهداری کرده و در دفاتر قانونی ثبت کنند.

طبق گروه بندی مشاغل مالیاتی، گروه سوم یا «ج» مالیاتی صاحبان کسبوکارهای کوچک هستند؛ در نتیجه در پاسخ به سوال «صاحبان مشاغل بند ج چه کسانی هستند» باید عنوان کنیم، طبق تعریف سازمان امور مالیاتی اشخاصی که در گروه اول و دوم قرار ندارند و درآمد آنها پایینتر از درآمد ذکرشده گروههای اول و دوم است، در گروه سوم مشاغل مالیاتی قرار میگیرند. همچنین مدیران مشاغل تازهتاسیس که کمتر از 3 سال از فعالیتشان میگذرد، در گروه سوم مشاغل مالیاتی قرار خواهند گرفت.

مشاغل مالیاتی گروه سوم یا بند «ج» شامل کسبوکارهای کوچک و تازه تاسیس است. در واقع صاحبین کسبوکارهایی که در گروه شغلی اول و دوم قرار ندارند، در گروه سوم مشاغل مالیاتی قرار خواهند گرفت.

گروه بندی مشاغل مالیاتی فقط شامل صاحبین کسبوکارهای کوچک و بزرگ است. کسبوکارهای حقوقی مالیات خود را براساس عملکرد سالانه پرداخت میکنند.

طبق گروه بندی مشاغل مالیاتی، گروه اول مشاغل مالیاتی صاحبین کسبوکارهایی هستند که برگ قطعی مالیاتی آنها طی 2 سال گذشته بیشتر از 15 میلیارد تومان بوده است.

شماره تاریخ عنوان نمایش 230/32573/د 1402/05/18 ارسال تصویر اصلاحیه دستورالعمل اجرایی ماده (238) قانون مالیات های

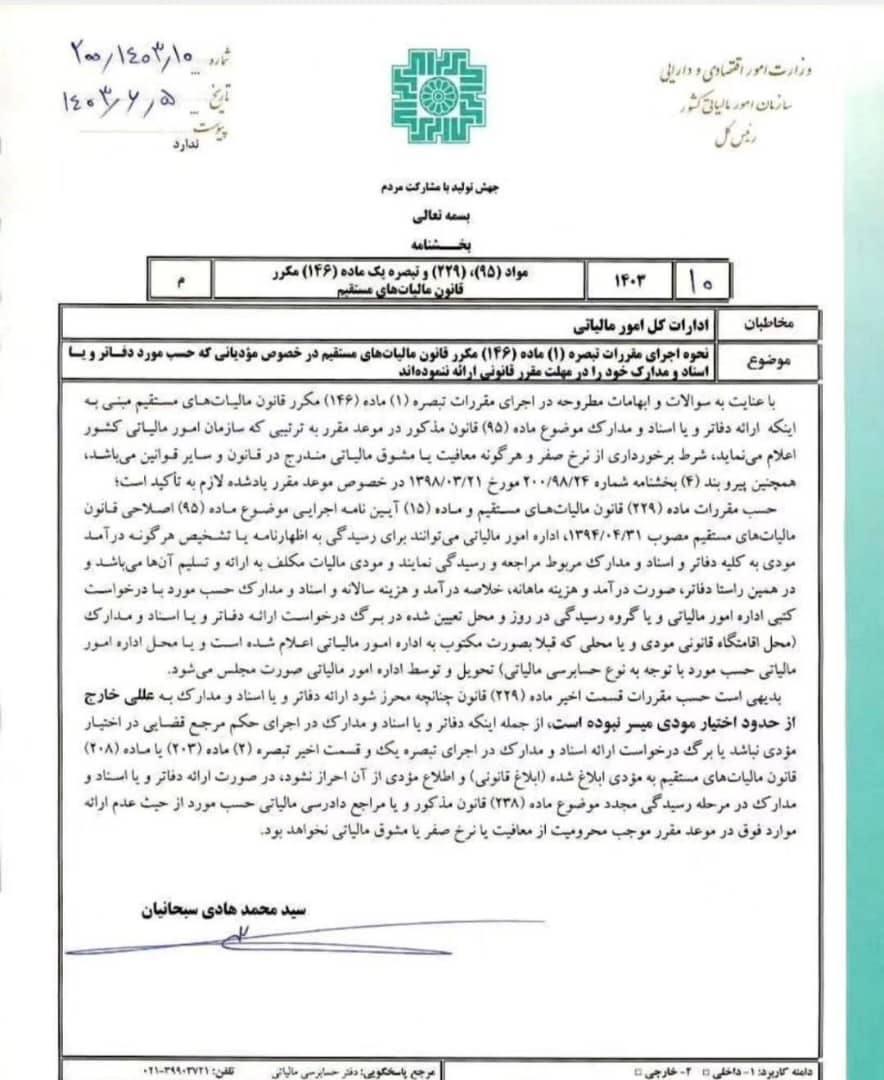

⭕بخشنامه کاربردی اگر بنا بر دلایلی که خارج از اختیار مودی باشد مودی نتواند در زمان و موعد مقرر رسیدگی دفاتر ، اسناد و مدارک خود

با عنایت به مهلت قانونی واکنش خریدار به صورتحساب های صادره در سامانه مودیان و با توجه به مقررات ماده (۳) قانون تسهیل تکالیف