انواع شرکت ها

ﺧﻼﺻﻪ اﻱ از انواع شرکتهای تجارتی شرکت سهامی شرکت با مسئولیت محدود شرکت تضامنی شرکت مختلط غیر سهامی شرکت مختلط سهامی شرکت

حسابرسی صورت های مالی : حسابرسی صورت های مالی برای بررسی اسناد مالی و تایید تطابق یا عدم تطابق آنها با اصول حسابداری انجام می شود . اساسی ترین و پایه ترین انواع حسابرسی ، همین روش است یعنی بررسی صحیح اسناد حسابداری و حسابهای شرکت .

حسابرسی داخلی : تمام اشخاص مشغول در واحد حسابداری موظف اند به صورت هفتگی ، ماهانه و سالانه به مدیران خود گزارش ارائه دهند و این گزارشات به منظور بررسی صحت کارکرد اشخاص مشغول در این واحد است .

حسابرسی عملیاتی : در این روش بررسی ، صرفه ی اقتصادی و سودآوری شرکت مهم است و وظیفه ی حسابرس ارائه راهکار هایی برای بهبود سودآوری شرکت است.

حسابرسی قانونی : عمدتا حسابرسی قانونی هنگام وقوع مشکل قانونی برای شرکا و اعضای هیئت مدیره انجام می شود . زیان های سنگین و اختلافات سهامداران میتواند موجب بروز مشکلات قانونی شود و در این صورت حسابس قانونی به موضوع ورود کرده و راهکار های قانونی پیشنهاد میدهد .

حسابرسی رعایت : سیاست ها ، احکام و قوانین دولتی همواره پویا و درحال بروزرسانی هستند. وظیفه ی حسابرس در این روش بررسی و تطابق سندهای مالی با کنترل های داخلی است .

ﺧﻼﺻﻪ اﻱ از انواع شرکتهای تجارتی شرکت سهامی شرکت با مسئولیت محدود شرکت تضامنی شرکت مختلط غیر سهامی شرکت مختلط سهامی شرکت

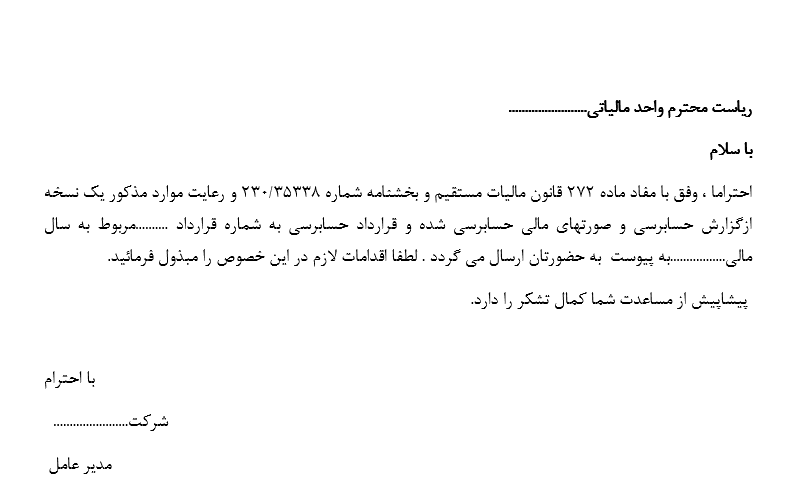

ریاست محترم واحد مالیاتی........................ با سلام احتراما ، وفق با مفاد ماده 272 قانون مالیات مستقیم و بخشنامه شماره