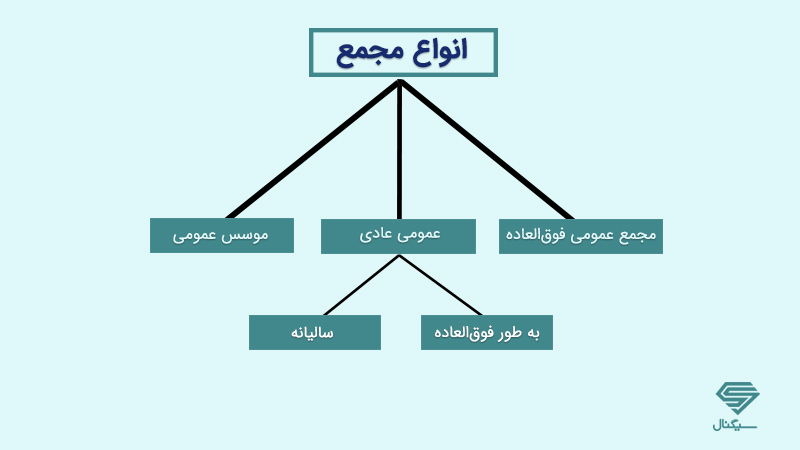

انواع مجامع عمومی و وظایف آنها

تعریف مجمع عمومی شرکت سهامی از اجتماع صاحبان سهام تشکیل می شود . مقررات مربوط به حضور عده لازم برای تشکیل مجمع عموم و آراء لازم

قانون مالیاتهای مستقیم یکی از مهم ترین قوانین مالی کشور است که نحوه محاسبه ، پرداخت و وصول مالیات را برای اشخاص حقیقی و حقوقی مشخص میکند. اگر کسب و کار دارید یا حتی کارمند هستید، آشنایی با مواد کلیدی این قانون به شما کمک میکند از جرایم مالیاتی دور بمانید و امور مالی تان را بهتر مدیریت کنید. در این مقاله، مهم ترین ماده های قانون مالیات های مستقیم را به زبانی ساده مرور میکنیم.

این ماده به طور خلاصه میگوید تمامی اشخاص حقیقی و حقوقی ایرانی نسبت به درآمد هایی که در داخل یا خارج از کشور به دست می آورند، مشمول مالیات هستند.

همچنین، اشخاص خارجی هم اگر در ایران درآمدی داشته باشند، باید بابت آن مالیات پرداخت کنند.

به زبان ساده یعنی هر فرد یا شرکتی که درآمد دارد، باید مالیاتش را بر اساس قانون پرداخت کند.

این ماده مربوط به صاحبان مشاغل (کسب و کارها، مغازه ها، فریلنسر ها و…) است. طبق ماده ۹۴، درآمدی که شخص از طریق اشتغال به مشاغل یا فعالیت های تجاری و خدماتی به دست می آورد، مشمول مالیات بر درآمد مشاغل میشود.

نکته مهم این است که هزینه های مرتبط با کسب درآمد (مثل اجاره محل کار یا هزینه تبلیغات) از درآمد ناخالص کسر میشود و مالیات بر سود خالص محاسبه میگردد.

ماده ۱۰۱ یکی از محبوب ترین مواد قانون مالیات است، چون به معافیت مالیاتی مربوط میشود.

طبق این ماده، هر سال مبلغی به عنوان سقف درآمد معاف از مالیات تعیین میشود. اگر درآمد سالانه شما کمتر از این عدد باشد، مالیاتی پرداخت نمیکنید.

برای مثال ، اگر درآمد شما زیر حد مشخص اداره مالیات باشد (که هر سال توسط دولت اعلام میشود)، از پرداخت مالیات معاف خواهید بود.

این ماده مخصوص شرکت ها و مؤسسات است. طبق ماده ۱۰۵، درآمد شرکت ها پس از کسر هزینه های قابل قبول، مشمول نرخ ۲۵ درصد مالیات میشود.

به بیان ساده، شرکتها باید از سود خالص خود ۲۵ درصد را به عنوان مالیات پرداخت کنند.

این ماده یکی از پایه های اصلی قانون مالیات در ایران است و برای هر شرکت الزامی است که بر اساس آن اظهارنامه مالیاتی تنظیم کند.

ماده ۱۶۹ و تبصره های آن به موضوع شفافیت مالیاتی و تبادل اطلاعات اشاره دارد.طبق این ماده، سازمان امور مالیاتی میتواند برای جمع آوری اطلاعات مؤدیان (افراد و شرکت ها) سامانه های الکترونیکی ایجاد کند و همه موظفاند اطلاعات مالی خود را در آن ثبت کنند. عدم ثبت نام در این سامانه ها یا ندادن اطلاعات درست، میتواند باعث جریمه مالیاتی شود.

یکی از جدیدترین و کاربردی ترین بخش هاست. طبق ماده ۱۶۹ مکرر، صاحبان مشاغل باید از پایانه فروشگاهی (کارتخوان های ثبت شده) و سامانه مؤدیان مالیاتی استفاده کنند.

هدف از این ماده، جلوگیری از فرار مالیاتی و شفاف سازی تراکنش های مالی است.

اگر هنوز در سامانه مؤدیان ثبت نام نکرده اید، توصیه میشود هرچه سریع تر اقدام کنید تا از جریمه ها دور بمانید.

ماده ۱۵۷ میگوید سازمان امور مالیاتی تا پنج سال پس از موعد تسلیم اظهارنامه میتواند به پرونده مالیاتی رسیدگی کند.

بعد از این مدت، اگر مؤدی اظهارنامه داده باشد، معمولاً دیگر امکان مطالبه مالیات وجود ندارد (مگر در موارد خاص).

بنابر این ، ارائه به موقع اظهارنامه مالیاتی اهمیت زیادی دارد تا بعد ها با مشکلات حقوقی مواجه نشوید.

ماده ۲۷۴ یکی از مواد بازدارنده است. در این ماده، موارد فرار مالیاتی به عنوان جرم شناخته شده اند.

مثلاً اگر کسی اسناد و مدارک خلاف واقع ارائه دهد یا از کارتخوان دیگران استفاده کند، مرتکب جرم مالیاتی میشود.

مجازات این جرایم بسته به شدت آن، میتواند شامل جریمه نقدی یا حتی حبس باشد.

قانون مالیات های مستقیم شاید در نگاه اول پیچیده به نظر برسد، اما آشنایی با مواد مهم آن باعث میشود تصمیم های مالی هوشمندانه تری بگیرید.

در این مقاله با مهم ترین مواد قانون مثل ماده های ۱، ۹۴، ۱۰۱، ۱۰۵، ۱۶۹ و ۲۷۴ آشنا شدیم که پایه و اساس نظام مالیاتی ایران را تشکیل میدهند.

با رعایت قوانین و ثبت دقیق درآمدها، هم از جرایم مالیاتی جلوگیری میکنید و هم به شفافیت اقتصادی کشور کمک مینمایید.

تعریف مجمع عمومی شرکت سهامی از اجتماع صاحبان سهام تشکیل می شود . مقررات مربوط به حضور عده لازم برای تشکیل مجمع عموم و آراء لازم

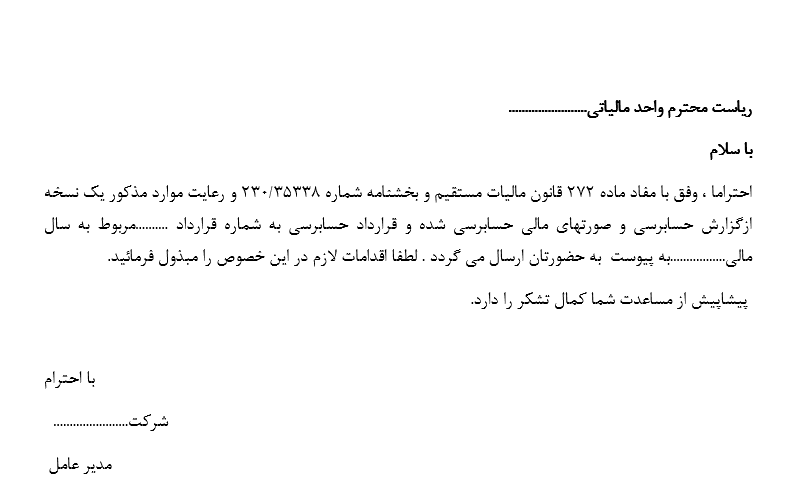

ریاست محترم واحد مالیاتی........................ با سلام احتراما ، وفق با مفاد ماده 272 قانون مالیات مستقیم و بخشنامه شماره

ماده ۳۳ مکرر ۲ قانون مبارزه با قاچاق کالا و ارز هرگونه معامله راجع به کارت بازرگانی که عرفاً اجاره خرید فروش یا واگذاری آن