شرایط عمومی ثبت انواع شرکت و حداقل تعداد شرکا

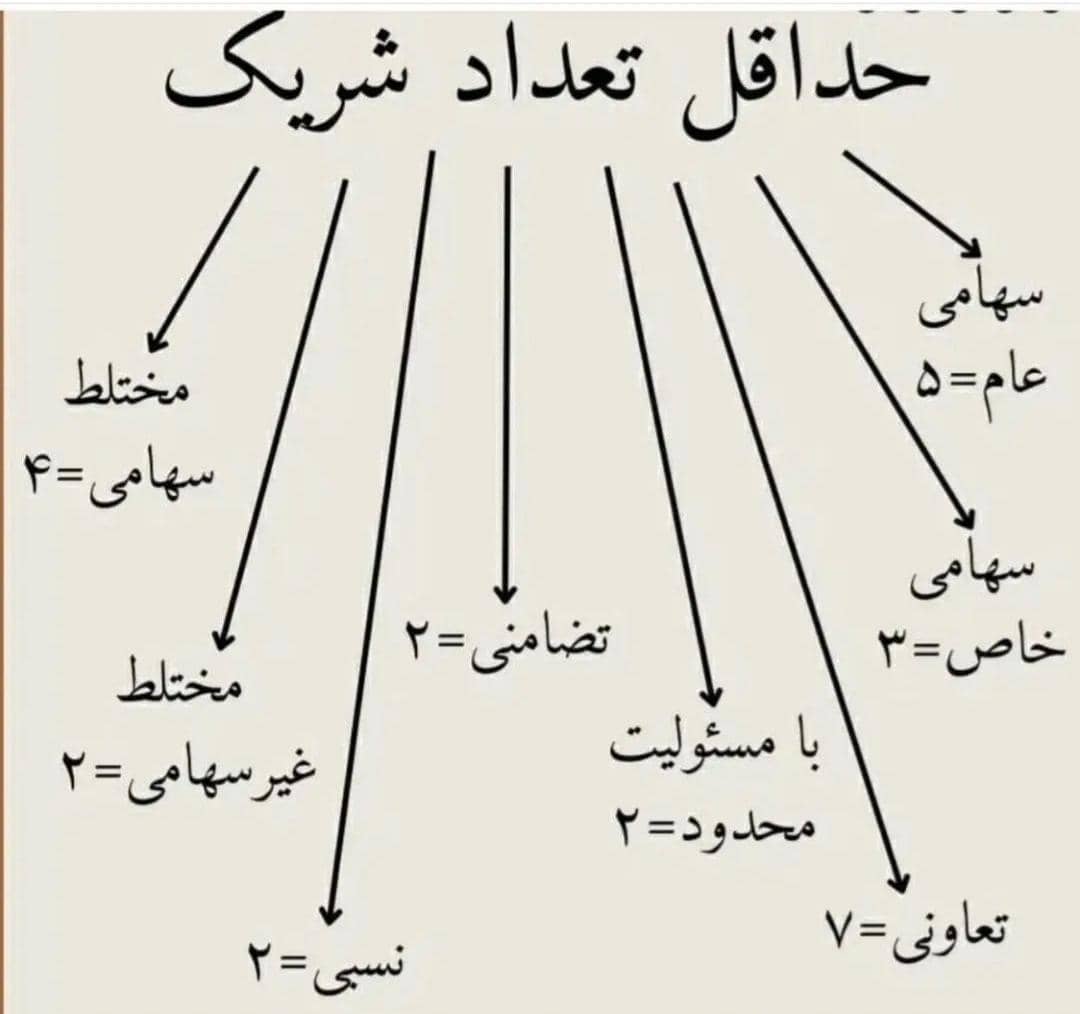

شرکت سهامی عام : در این شرکت، سرمایه به سهامهای مساوی تقسیم می شود و قسمتی از سرمایه با انتشار اوراق بهادار و فروش به مردم (یعنی

گروه بندی صاحبین مشاغل در سال 1404 📝

مطابق ماده ی 95 قانون مالیات های مستقیم اشخاص حقیقی بر اساس 2 معیار به سه دسته تقسیم می شوند:

بر اساس درآمد سالانه گروه بندی به سه دسته ی زیر تقسیم میشوند:

مشاغل گروه اول ( مشاغل بزرگ )

مشاغلی که در آمد ابرازی یا اظهار نامه قطعی شده 2 سال قبلش بیش از 30 میلیارد تومان باشد ، جزء گروه اول محسوب می شوند.

مشاغل گروه دوم (مشاغل متوسط)

اگر در آمد ابرازی یا اظهار نامه قطعی شده دو سال قبل آنها بین 10 تا 30 میلیارد تومان باشد، جزء گروه دوم یا مشاغل متوسط هستند.

گروه سوم ( مشاغل کوچک)

مشاغل کوچکی که درآمد ابرازی یا اظهارنامه قطعی شده 2 سال قبلشان کمتر از 10 میلیارد تومان باشد.

یکسری دیگه مشاغل هستند که بر اساس نوع کسب و کار وو فعالیتشون توی گروه اول قرار می گیرند. ( خارج از اینکه چقدر درآمد داشتند و یا دارند )

سازمان امور مالیاتی طبق دستورالعمل گروه بندی ، یه لیست از شغل هایی منتشر کرده که به صورت پیش فرض و بدون بررسی درآمد ، تو گروه اول قرار میگیرند.

این یعنی چه ؟!

یعنی صرفا نوع شغل ، تو گروه بندیت تاثیر داره.

مثلا : این مشاغل ، بدون توجه به رقم فروش ، گروه اول هستند:

این مشاغل چون حجم تراکنش و سطح فعالیتشون ذاتا بالاست ، طبق قانون، از همون اول در گروه اول قرار میگیرند.

برای اینکه بدونید هرکدوم چه تکلیف و قوانینی دارند و چه مالیات هایی رو مشمول هستند با ما همراه باشید.

آتیه روشن ارقام ✨

شرکت سهامی عام : در این شرکت، سرمایه به سهامهای مساوی تقسیم می شود و قسمتی از سرمایه با انتشار اوراق بهادار و فروش به مردم (یعنی

جریمه به افرادی تعلق میگیرد که در انجام وظایفشان تعلل کرده و یا از قانونی سرپیچی کردند. تفاوت جرایم مالیاتی با سایر جریمه ها این

1-غیر فعال کردن پرونده مالیاتی : یکی از متداول ترین اشتباهات مالیاتی ، غیر فعال کردن و بستن پرونده مالیاتی است . گاها مودیان گمان